(Autor: Piotr Głowacki)

Przez wiele lat inwestowania miałem okazję spotkać wiele osób. Od nałogowców, którzy grając na polskich akcjach nie chcieli opuszczać pokoju inwestorów w Biurze Maklerskim chodząc jedynie na chwilę przespać się do domu, po ludzi, którzy prowadzili duże biznesy, zarabiali duże kwoty i równie duże kwoty tracili.

Pomiędzy tymi dwoma grupami widać było pewną zasadniczą różnicę. Dla kogoś kto nie miał innego zajęcia niż siedzenie i obserwowanie notowań każda strata była jak nóż w plecy, zdrada najbliższej osoby czy… o tym może już nie będę mówił.

Ktoś kto prowadził swój biznes odrobinę większych rozmiarów, a znałem takich co najmniej kilku, tracił na giełdzie pieniądze, które dla nas Maklerów były niewyobrażalne. A mimo to dopłacali, odrabiali straty, wracali do normy. Wielu normalnych ludzi nie podniosłoby się po takich stratach, a oni… nic sobie z nich nie robili. Czasami potrzebowali przerwy, aby złapać dystans, ale potem wracali i wygrywali…

Na czym polegał ich sukces, gdzie tkwiła tajemnica?

Odkrycie jej zajęło mi sporo czasu. Musiałem stracić sporo pieniędzy, aby wreszcie zrozumieć, że rynek to nie wszystko. Dopiero, gdy zacząłem dywersyfikować swoje inwestycje doświadczyłem tego Cudownego Luzu, tego braku spięcia po stracie, czy kwestionowania własnych umiejętności.

Zazwyczaj jednak jest tak, że dla wielu osób, które zarobiły większą kwotę i próbują powtórzyć ten sukces okazuje się to bardzo trudne. Skoro rynek dał zarobić więcej niż w innych obszarach czy działalnościach to nie ma nic lepszego niż inwestowanie i zarabiania na rynku finansowym.

Ostatecznie w wielu przypadkach okazuje się, że problemem w zarabianiu staje się psychika. I o ile jesteśmy w stanie pewne problemy wyeliminować poprzez zastosowanie Systemów inwestycyjnych to często pomijają one, a powiedziałbym prawie zawsze – JAKA KWOTĘ PIENIĘDZY POWINNIŚMY INWESTOWAĆ.

Przez długi czas stosowałem ten schemat w swoim podejściu nie ujawniając go. Dopiero w ubiegłym roku, gdy skontaktowały się ze mną dwie osoby opowiadając swoją historię

1. Zainwestowania pożyczonych pieniędzy od znajomych

2. Straty pieniędzy odłożonych na Emeryturę 70-cio latka oszukanego przez Brokera

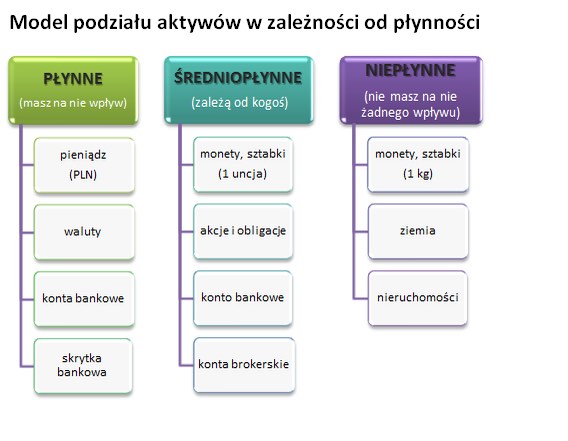

Postanowiłem go pokazać podczas jednego z webinarów. Rozbudowując ten temat dzielę Inwestycje na trzy główne grupy:

1. Inwestycje Niepłynne

2. Inwestycje Średnio Płynne

3. Inwestycje o Najwyższej Płynności

Kryterium Płynności ma zasadnicze znaczenie w obecnym stanie systemu finansowego z dwóch powodów.

Dziś, gdy wpłacasz pieniądze do Banków stajesz się jego wierzycielem. Niejako pożyczyłeś pieniądze swojemu bankowi, a on może ci je oddać, ale nie musi. W myśl ustawy bank może wydać Ci swoje akcje zamiast pieniędzy w przypadku konieczności ratowania się przed upadkiem.

Czy to realne zagrożenie? Obawiam się że tak, zwłaszcza że w styczniu Europejskie banki spadały po 30-40%, zagrożenie upomnienia się Banków Matek o pieniądze u swoich polskich Córek jest naprawdę realne.

Rozwińmy teraz każdą z klas inwestycji:

1. Niepłynne

Ziemia, Domy, Mieszkania, Diamenty – są niepłynne ponieważ ich możliwość zbycia przez ciebie zależy od decyzji drugiej strony. Musisz znaleźć kupca, a tych może być mało w przypadku kolejnej odsłony kryzysu. Pewną ciekawą odmianą inwestowania w mieszkania jest kupowanie ich z Dyskontem, czyli mieszkań z „problemami” i zmiana ich w „czynszówki” np. kilkupokojowe dla studentów. We mnie obawę budzi inwestowanie w Diamenty – skutecznie odstrasza mnie konieczność wyceny diamentu przed odpowiedniego specjalistę. Sprzedający może w takim przypadku zawyżać cenę, a odkupujący zaniżać – brakuje tu pewnego czynnika stabilizującego, czyli pewnej ceny oficjalnej. Jakby nie patrzeć, bo zapewne jest też wielu zwolenników, to i tak znajdziemy wiele atrakcyjniejszych inwestycji. Jeśli Ziemia to w miejscach gdzie coś ma się zmienić, a przez to zwiększyć atrakcyjność lokalnych gruntów…

2. Średnio Płynne

Tu pojawiają się lokaty bankowe, konta emerytalne (IKE, IKEZE), programy wspólnego inwestowania czy poliso-lokaty ale również nasze konta u Brokerów czy w Domach Maklerskich. Otóż czynnik średniej płynności wynika z niestabilności systemu finansowego. Dziś niewiele osób widzi zagrożenie, ale wystarczy sobie przypomnieć Cypr i opodatkowanie środków powyżej 100 tysięcy Euro, czy niedawne problemy Greków z wypłatami, gdzie dzienny limit wynosił 1000 Euro.

A wystarczy, aby w Polsce „zawinął” się średniej wielkości Bank i system może mieć ogromne problemy. Wystarczy sobie przypomnieć wielkość Bankowego Funduszu Gwarancyjnego ok. 19 mld i to po dodatkowych dopłatach i to jeszcze przed ostatnim Bankructwem jednego z większych Banków Spółdzielczych, gdzie do wypłaty było ok 2 mld zł (link do artykułu).

Niestety ostatnie problemy pojedynczych brokerów jak też informacje, że niektóre podmioty zagraniczne powstają tylko po to, aby rozkręcić marketing, zatrudnić telemarketerów, a potem zawinąć się z Depozytami klientów powoduje, że nie mam zaufania do tego systemu…

3. Inwestycje Najwyższej Płynności

Należą do nich Złotówki w garści, Waluty w skrytce bankowej oraz Złoto i Srebro w „banku ziemskim”- nawet jeśli brzmi to komicznie to niestety dziś staje się najprawdziwszą prawdą. Czyli wszystko czym możemy niemalże od razu zapłacić lub bardzo szybko wymienić. „Koników” nigdy nie braknie, a nawet dziś w Kantorach można sprzedać Złoto – oczywiście z pewnym dyskontem do zaufanych sklepów czy dealerów tego kruszcu.

Kluczem jednak nie jest znajomość tego systemu, a zdywersyfikowanie swoich zasobów pomiędzy wszystkie wspomniane klasy płynności.

Tylko wówczas, gdy noga nam się potknie w przypadku jednego Biznesu czy transakcji możemy być pewni, że nie zachwieje to naszą stabilnością finansową.

Wystarczy sobie wyobrazić, że ma miejsce wydarzenie na miarę uwolnienia Franka z 16 stycznia 2015 roku, ale na większa skalę i na większej ilości instrumentów. Wówczas nikt nie jest w stanie zagwarantować stałości kursów realizacji transakcji czy stop lossów. Ogólnie przy naszych 1 % ekspozycjach na ryzyko na pojedynczych instrumentach ciężko wyobrazić sobie większe straty. Jednak wielu inwestorów ryzykuje większe stawki. Wówczas o skasowanie konta bardzo łatwo, a u wybranych brokerów można wręcz narobić sobie długów…

I jeśli to jedyne pieniądze, inwestycje czy lokaty inwestora czy tradera to sytuacja faktycznie staje się kryzysowa. Co innego jeśli następuje skasowanie rachunku na skutek „bomby” na rynku finansowym. Jeśli jest on jednym z kilku rodzajów inwestycji to realnie tracimy jedynie część swojego portfela inwestycyjnego.

I nie ma tu wytłumaczeń, że mam za mało, aby się dywersyfikować… bo monety srebrne 1oz są za 70 zł, a limit IKZE dający rocznie 19% zysku na podatkach to 4800 zł, czyli 400 zł wpłaty miesięcznie…

Do dzieła!

Pozdrawiam

Piotr Głowacki, CEO Infoinwestor sp. z o.o.

Również szukam sposobów na inwestowanie kapitału. U mnie największą stopę zwrotu zawsze przynosiły inwestycje w biznes, ale ile można. Wierzę głęboko w złoto długoterminowe, dlatego systematycznie inwestuję. Ale tu też jest granica logiczna. Trzeba się jakoś dywersyfikować. CHętnie posłucham webinaru.

Piotrze, dziękuję za ten artykuł . Wyznaję podobną politykę poznawania prawdy jak Pan Głowacki. Mając kilkanaście lat ,rodzice zabrali mnie na seminarium networkmarketingowe. Wtedy nie zrozumiałem stwierdzenia : wyrzucić telewizor, zrezygnować z niego.

Pozdrawiam Was serdecznie i życzę dobrego weekend’u.

Nie zgodzę się iż wycena diamentów jest trudna. W zasadzie wystarczy certyfikat, który ma jego opis (kolor, kształt, masa … itp).

Dla tych poniżej 10 karatów oraz niekolorowych (na skali D-I).

Sam robiłem odpowiednie certyfikat i typowy diament wycenia się ze wzoru:

MASA x WSKAŹNIK RAPPAPORT x STAN x (1+VAT) x KURS USD/PLN

MASA – wiadomo

WSKAŹNIK RAPPAPRT to tabela (czystość, kolor) publikowana 1 na pół roku z cenami diamentów w USD

STAN – na to składa się czystość, szlif oraz proporcje. typowy diament inwestycyjny (2xEX, 1xBDB) ma wskaźnik 1 im bardziej odbiega tym niżej np: (2xBDB, 1xDB) to 0,95 z tym iż z reguły otrzymujemy zakres 0,85 – 1.

Zasadniczo jedynie na tym ostatnim można nieco dyskutować z tym iż mówimy o +- 5%. Dla typowo inwestycyjnych STAN=1.

Dopiero przy kolorowych i dużych ciężko wycenić, bo są jak dzieła sztuki